ODPOWIEDZIALNY ŁAŃCUCH WARTOŚCI

W dniu 23 lutego 2022 Komisja Europejska ogłosiła projekt Dyrektywy w sprawie należytej staranności w zakresie zrównoważonego rozwoju przedsiębiorstw!

W dniu 23 lutego 2022 Komisja Europejska ogłosiła projekt Dyrektywy w sprawie należytej staranności w zakresie zrównoważonego rozwoju przedsiębiorstw!

Czy polskie spółki są świadome klimatycznie? Jakie są priorytetowe działania zarządcze w zakresie zmiany klimatu?

Dzisiaj CDP (Carbon Disclosure Project) opublikowała wyniki oceny ujawnień dotyczących Zmian Klimatu…

Ogłoszono wyniki pierwszego Benchmarku Strategii Klimatycznych realizowanego przez Centrum UNEP/GRID-Warszawa i Go Responsible…

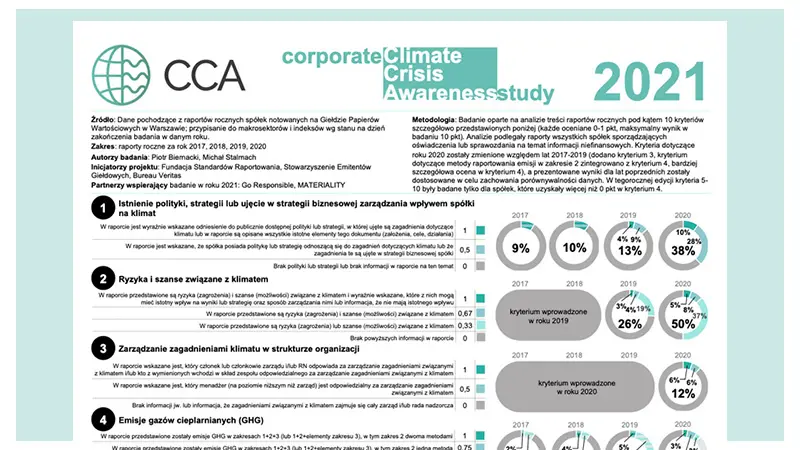

15 września 2021 r. ogłoszone zostały wyniki CCA – Badania Świadomości Klimatycznej Spółek. Wśród siedmiu wyróżnionych tym tytułem spółek aż trzy to klienci MATERIALITY: CCC S.A., LUG S.A. i Wielton S.A.

21 kwietnia 2021 r. Komisja Europejska przyjęła szereg środków związanych z wdrażaniem zrównoważonych finansów. Najbardziej wyczekiwanym jest Taksonomia…

Zapis rozmowy przeprowadzonej podczas konferencji Stowarzyszenia Emitentów Giełdowych

Jeśli ktoś zastanawia się jeszcze, jak najlepiej raportować kwestie dotyczące klimatu