ESG W PRAKTYCE – szkolenie z udziałem ekspertów MATERIALITY

W szkoleniu ESG W PRAKTYCE Praktyczne przygotowanie firmy do raportowania zrównoważonego rozwoju, którego organizatorem jest dziennik Rzeczpospolita…

W szkoleniu ESG W PRAKTYCE Praktyczne przygotowanie firmy do raportowania zrównoważonego rozwoju, którego organizatorem jest dziennik Rzeczpospolita…

Piotr Biernacki, ESG Reporting Partner w MATERIALITY, został powołany w skład Sustainability Reporting Technical Expert Group (SR TEG)

Agresja Rosji na niepodległą Ukrainę jest wspólnym dramatem naszej globalnej społeczności. Wolność wyboru, prawo do samostanowienia i szacunek dla granic…

W dniu 23 lutego 2022 Komisja Europejska ogłosiła projekt Dyrektywy w sprawie należytej staranności w zakresie zrównoważonego rozwoju przedsiębiorstw!

Z dumą informujemy, że zaangażowanie naszego klienta Grupy CCC w gospodarkę o obiegu zamkniętym zostało poddane analizie i ocenione w badaniu Circulytics.

20 stycznia 2022 r. opublikowane zostały projekty podstawowych standardów dotyczących raportowania zagadnień zrównoważonego rozwoju.

W Dzienniku Urzędowym Unii Europejskiej opublikowane zostały dwa akty delegowane uzupełniające Rozporządzenie 2020/852.

Kontynuując naszą grudniową tradycję, również w tym roku postanowiliśmy finansowo wesprzeć statutowe działania Fundacji Las Na Zawsze,

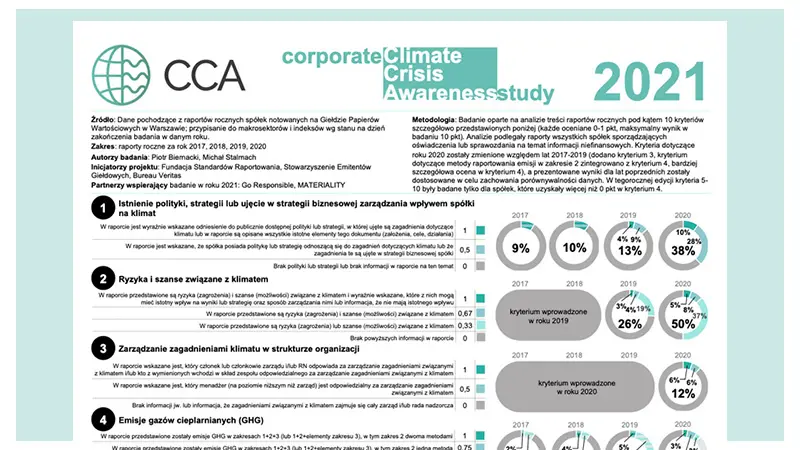

Czy polskie spółki są świadome klimatycznie? Jakie są priorytetowe działania zarządcze w zakresie zmiany klimatu?

W Dzienniku Urzędowym Unii Europejskiej opublikowane zostały dwa akty delegowane uzupełniające Rozporządzenie 2020/852.

Dzisiaj CDP (Carbon Disclosure Project) opublikowała wyniki oceny ujawnień dotyczących Zmian Klimatu…

Ogłoszono wyniki pierwszego Benchmarku Strategii Klimatycznych realizowanego przez Centrum UNEP/GRID-Warszawa i Go Responsible…

Bardzo cieszymy się z sukcesu Grupy CCC i gratulujemy uzyskania wyróżnienia za Raport Niefinansowy…

Serdeczne gratulacje dla naszego klienta LUG S.A. za zdobycie nagrody głównej w kategorii spółek notowanych na rynku NewConnect

15 września 2021 r. ogłoszone zostały wyniki CCA – Badania Świadomości Klimatycznej Spółek. Wśród siedmiu wyróżnionych tym tytułem spółek aż trzy to klienci MATERIALITY: CCC S.A., LUG S.A. i Wielton S.A.